구글 선호 매체 등록

구글 선호 매체 등록통계청 조사 결과 근로자 가구 월 소득 평균 367만원, 지출 비용이 가장 큰 항목은 식료품비

▣ 정남구 한겨레 논설위원 jeje@hani.co.kr

한국은행이 발표한 지난해 우리나라의 1인당 국민총소득은 1만8372달러였다. 지난해 달러값이 연평균 955.51원이었으니, 1인당 국민총소득을 원화로 환산하면 1755만원가량이다. 4인 가족의 가구주라면 연 7천만원을 벌어야 1인당 국민총소득과 비슷하다는 얘긴데, 비현실적으로 느껴진다. 왜 그럴까?

우선은 세금 때문이다. 가계에 소득으로 잡힌 뒤 걷는 게 아니라, 곧바로 국고로 들어가는 세금이 있다. 관세나 법인세가 대표적인 예다. 기업이 번 돈 가운데 주주들에게 배당하지 않고 내부 유보하는 돈도 가계소득에는 잡히지 않는다. 주주들의 재산은 늘어난 것이지만, 가계가 이를 그때그때 소득으로 잡지 않는다.

보충교육비, 2005년에 7%

통계청이 분기마다 실시하는 가계조사 결과를 보면, 우리나라 가계의 월평균 소득은 올해 3분기 현재 328만원이다. 근로자 가구만 보면 이보다 조금 더 많은 월 367만원이다. 근로자 가구는 가구원이 평균 3.36명이니, 1인당 소득은 월 109만원이고, 연소득은 1310만원이다. 1인당 국민총소득의 75%가량이다.

근로자 가구의 월 소득이 평균 367만원이란 사실을 믿기 어렵다는 이들이 적지 않다. 연봉으로 치면 4404만원이나 되는데, 그렇게 많을 리가 없다는 것이다. 가계조사에서 말하는 ‘소득’은 우리가 흔히 생각하는 ‘봉급’과는 차이가 있다. 월 소득 367만원 가운데 주 수입원인 근로소득은 월 319만원이다. 여기에는 배우자나 기타 가구원이 번 근로소득도 포함돼 있다. 이를 빼고, 가구주만의 근로소득을 보면 255만원이다. 열두 달을 곱하면 3060만원이다. 결국, 가장 구실을 하는 근로자의 평균 연봉은 3천만원인 셈이다. 지난해 건강보험에 소득을 신고한 직장인 955만여 명의 소득을 분석한 결과를 보면, 월급이 평균 245만원으로 나왔다. 가계조사 결과와 거의 비슷하다.

금융회사의 신입사원 연봉이 3천만원을 넘는다는 뉴스를 들은 배우자에게 “돈 못 번다”는 타박을 듣는 사람이라면 계층별 소득을 들이댈 만하다. 세금과 국민연금 보험료 등을 떼기 전 소득을 기준으로 월 545만원을 번다면 당신은 근로자 가운데 연봉 상위 10%에 든다. 월 388만원을 번다면 상위 20% 안에 들고, 337만원을 번다면 상위 30% 안에 든다. 288만원이면 상위 40%에는 드니, 그래도 중간 이상이라고 항변할 수도 있다. 하지만 근로자 가운데 생산직과 사무직의 소득 차이는 매우 크다. 생산직에 종사하는 가구주의 월평균 근로소득은 171만원으로, 사무직 가구주의 312만원에 견줘 55%에 그치고 있다.

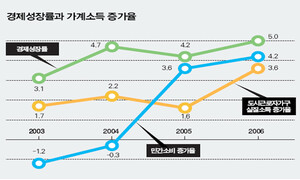

가계는 이 돈을 어디에 쓸까? 세금과 국민연금, 건강보험료 부담이 만만치 않다. 세금은 월 15만원, 국민연금 보험료가 10만원 가량 나간다. 건강보험료 등을 모두 합치면 한 달에 33만원이 빠져나간다. 가구주가 근로소득에서 이를 다 부담했다고 보면, 처분 가능한 가구주의 근로소득은 연 2664만원으로 다시 줄어든다. 가계소득에서 세금이 차지하는 비율은 4%대로 1995년 이후 별 차이가 없다. 그러나 국민연금 보험료 지출이 차지하는 비율은 1995년 1.7%에서 현재 4% 수준으로 늘어났다. 각종 사회보험료 지출 비중도 커지고 있다.

근로자 가구는 월 233만원을 ‘소비’에 쓴다. 지출 비중이 가장 큰 항목은 식료품비다. 60만원으로 전체 소비 지출의 26%를 차지한다. 식료품비의 지출 비중은 1982년에는 41%에 이르렀으나, 계속 줄어들고 있다. 밖에서 밥을 먹는 일이 점차 늘어나면서 외식비가 29만원으로 식료품비의 절반을 차지한다. 물론 근사한 ‘외식’을 하는 데 그렇게 많은 돈을 쓰는 것은 아니다. 외식비 가운데 20만8천원이 ‘식사대’다.

교육비는 월 31만5천원을 쓴다. 이 가운데 보충교육비가 17만원으로 절반을 넘는다. 학교에 다니는 자녀가 없는 집까지 다 포함해 계산한 평균값이다. 보충교육비가 소비 지출에서 차지하는 비중은 1982년 0.8%에 그쳤으나 90년에 3%를 돌파한 뒤 2003년에 6%, 그리고 2005년에 7%대로 뛰어올랐다.

책값 비중 0.42%, 20년 넘게 제자리

교통비도 29만원가량으로 비중이 제법 크다. 이 가운데 공공교통비는 6만원에 불과하고, 개인교통비가 22만원으로 대부분을 차지한다. 자가용 이용이 그만큼 보편화돼 있다는 얘기다. 통신비도 갈수록 지출 비중이 커지는 대표적인 항목이다. 월 13만6천원을 쓰는데, 이 가운데 이동전화 이용료가 8만원을 넘는다. 의류와 신발을 사는 데는 월 10만원을 쓴다. 이 밖에 이미용비로 월 5만원 남짓 나간다. 보건의료비는 월 10만원가량 든다.

월세와 집 수선에 드는 돈은 월 7만원가량에 그치는데, 전체 월세를 전체 가구로 평균한 것이라 통계수치가 비현실적이다. 자기 소유의 집에 사는 사람들이 자신에게 월세를 낸다고 보고 계산해보면 한 달 평균 50만원을 지출하는 셈이라고 한다.

신문을 보거나 책을 사는 데 쓰는 돈은 한 달에 1만679원이다. 이 중 2천원가량이 일간신문값이고, 9천원이 책값이다. 소비 지출에서 책값이 차지하는 비중은 2006년 현재 0.42%인데, 20년 넘게 제자리걸음을 하고 있다.

한겨레21 인기기사

한겨레 인기기사

“전립선암 결국 뼈로 전이”…바이든 아들이 전한 위중한 상태

‘윤어게인’ 이끈 손현보 목사, 트럼프 만나…“자유대한민국 어려움 당해”

민주 당대표 강원·대구·경북 순회 경선서 김민석 승리

‘한낮 35도’ 이리 시원했나…서울 연속 열대야 17일 만에 끝

폭염에도 에어컨 없이 28도…이 아파트 ‘블라인드’ 창밖에 달렸네

윤상현 “득표수 조작 주장은 선동” 발언에 당내 반발…‘올공 재검표’ 미룰듯

“숨을 못 쉬어요” 생후 2일 신생아 살린 기적…50분 거리 18분에 돌파

한창 폭염에 ‘노숙인 퇴거명령서’ 붙인 인천국제공항…“시간은 줬으면”

이란 “미군 철수하면 호르무즈 개방”…‘막다른 길’ 미국은 출구 찾기

![[단독] 인권위 토론서 “두들겨 맞아야 깨닫지”…이걸 존중한다는 김학자 논란](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2026/0809/53_17862440265487_20260809500741.jpg "[단독] 인권위 토론서 “두들겨 맞아야 깨닫지”…이걸 존중한다는 김학자 논란")

[단독] 인권위 토론서 “두들겨 맞아야 깨닫지”…이걸 존중한다는 김학자 논란