노후 준비를 위해 가장 좋은 재테크 수단… 1986년부터 2006년까지 투자 수익은 채권이 가장 높아

▣ 정남구 한겨레 논설위원 jeje@hani.co.kr

20~30년 뒤 노후 준비를 위해 재테크를 한다면 주식, 채권(혹은 예금), 부동산 가운데 어느 쪽에 투자하는 게 가장 좋을까?

일반적으로 수익률과 투자 위험은 반비례한다. 돈을 잃을 위험이 적은 안전한 투자일수록 수익률이 낮기 마련이다. 금융회사가 신용등급이 떨어지는, 다시 말해 돈을 떼일 위험이 큰 기업이나 개인에게는 더 높은 이자를 받는 것과 같은 이치다. 고수익을 얻으려면 위험을 감수해야 한다.

그동안 장기 투자는 부동산이 대세

부동산 가운데 집은 주인이 들어가 사는데도 값이 잘 떨어지지 않는 특징을 갖고 있으니 비교적 안전한 투자 대상이라 할 수 있다. 회사가 발행한 채권은 이자 수익이 보장돼 있지만, 발행한 회사가 부도를 낼 위험이 있다. 부동산이나 채권에 견주면 주식은 좀더 위험한 투자 대상이다. 기업은 쇠락할 수도 있고 심하면 파산하기도 한다. 그렇다면 장기적으로 주식에 투자하는 게 가장 수익률이 높으리라 예상할 수 있다.

실제 미국에서는 1955년부터 2004년까지 50년 동안 주식 투자 수익률(S&P500 지수 기준)이 연 10.9%로 채권(연 6.7%)이나 예금(연 5.4%)의 수익률을 크게 웃돌았다. 금융시장의 발전 역사가 상대적으로 짧은 우리나라에서는 그동안 장기 투자라면 ‘부동산’을 첫 손가락에 꼽는 것이 일반적이었다. 금융시장은 부침이 있지만, 부동산값은 결코 떨어지지 않는다는 ‘부동산 불패 신화’가 여전히 살아 있다. 물론 1997년 말 외환위기 이후 분위기는 많이 달라졌다. 주식형 펀드가 인기를 끌고, 보험시장에도 ‘변액보험’이 새로 등장해 투자자들의 관심을 끌고 있다.

젊어서부터 노후를 준비하려는 사람들에게는 투자상품의 수익률 1%포인트 차이는 결코 무시할 수 없는 수치다. 투자 기간이 길수록 최종 수익금의 차이가 크게 벌어지기 때문이다. 원금 1천만원을 수익률 연 6%인 상품에 30년 투자한 사람은 만기에 5734만원을 챙기게 된다. 그런데 수익률이 7%인 상품에 투자했다면 7612만원을 받을 수 있다. 30년을 내다보는 투자자라면 선택에 그만큼 신중해야 한다.

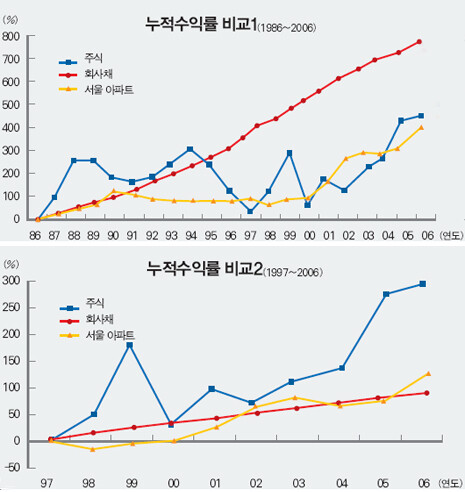

그렇다면 다시 묻자. 주식인가, 부동산인가, 아니면 채권(예금)인가? 종합주가지수와 회사채 평균수익률, 서울 아파트 가격지수(국민은행 조사)를 이용해 1986년부터 2006년까지 20년 동안 주식, 채권, 부동산의 투자 수익률을 살펴보자. 일단 세금을 비롯한 거래 비용은 모두 무시하기로 하자. 1986년 원금 1천만원을 투자해 2006년 말 회수했다면, 회사채는 누적수익률이 733%에 이른다. 주식은 426%, 서울 아파트의 수익률은 361%다. 놀랍게도 회사채의 수익률이 가장 높다. 주식이나 부동산은 값이 하락하거나 장기간 횡보하는 때가 있지만, 회사채는 쉼없이 수익을 내주었기 때문이다.

물론 이런 수익률 계산은 엄밀한 것은 아니다. 부동산의 경우 내가 사용하면서도 가격이 올랐으니 실질적인 수익률을 더 높여 잡아야 한다. 또 채권은 이자소득세를 빼고 계산하면 누적수익률이 많이 떨어질 것이다. 그럼에도 투자 위험이 낮은 회사채의 장기 투자 수익률이 주식 투자 수익률보다 높게 나온 것은 이론과 현실의 갭을 보여주기에 손색이 없다. 무엇보다 우리나라 주식시장의 부침이 그만큼 컸기 때문이다. 서울 아파트값은 계속 오르기만 했다고 생각하는 이들이 많지만, 1991년과 1992년엔 큰 폭으로 떨어졌고, 이후 1997년까지 지루하게 옆걸음질을 한 역사가 있다.

역시 가장 불안정한 건 주식 투자

그러나 회사채 투자가 가장 수익이 높다는 20년간의 분석 결과는 절대화할 것이 못 된다. 수익률 비교는 대상 기간을 언제로 설정하느냐에 따라 결과가 크게 달라질 수 있기 때문이다. 1986~97년을 비교하면, 회사채 투자의 누적수익률은 338%나 된다. 서울 아파트는 100%, 주식은 겨우 38%다. 그러나 1998~2006년에는 주식 투자의 수익률이 281%로 가장 높고, 서울 아파트가 131%, 회사채는 90%에 그친다.

역시 가장 불안정한 것이 주식 투자다. 주식시장은 주기적으로 ‘폭락장’을 연출한다. 그 시기를 피하느냐 그렇지 못하느냐가 수익률에 결정적인 영향을 끼친다. 지난해부터 주식 투자자들 사이에 큰 인기를 끈 ‘적립식 펀드’는 그런 위험을 그나마 감소시킨 투자상품이지만, 이 또한 주식 투자의 수익률이 장기적으로 부동산이나 채권을 압도할 것이라는 보증이 되는 것은 아니다. 투자상담사들은 주식, 채권, 부동산 가운데 자기가 팔려는 것이 가장 좋다는 근거를 얼마든지 만들어낸다. 그러나 그 상담 결과를 믿고 투자한 고객이 20~30년 뒤에 얻을 결과에 대해 그들은 아무런 책임을 지지 않는다는 사실을 잊어선 안 된다.

한겨레21 인기기사

한겨레 인기기사

미군 “이란에 강력한 공습 개시…호르무즈 상선 공격 대가”

‘짱구 엄마’ 강희선씨 보낸 아들 “어머니 아들이라 행복했어요, 사랑해요”

수업 중에도 혐오∙조롱…교사가 지적하면 “긁혔냐” “선비충” 되받아

윤호중 “보완수사권 폐지해도 수사·사법제도 설계로 경찰 견제 가능”

이란, 미군 공습에 “약속 위반…단호한 대응” 경고

오늘부터 큰 장마-폭염 연거푸…200㎜ 퍼붓고, 주말엔 34도 쩔쩔

호르무즈 상선 피격에 미, 이란 원유 판매 다시 금지…협상 중대 고비

![‘혐오 놀이’ 넘실대는 교실, 속수무책 교사 [그림판]](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2026/0707/53_17834199673224_20260707503591.jpg "‘혐오 놀이’ 넘실대는 교실, 속수무책 교사 [그림판]")

‘혐오 놀이’ 넘실대는 교실, 속수무책 교사 [그림판]

10대의 혐오 바이러스, ‘인스타’ 타고 무한증식

‘왕 전문’ 배우 임호, 배재고 5·18 참배 동행…“후배들 공부 많이 됐을 것”