구글 선호 매체 등록

구글 선호 매체 등록주가수익률로만 볼 땐 증시 저평가 뚜렷… ‘재벌 디스카운트’ 등 그 원인을 따져봐야

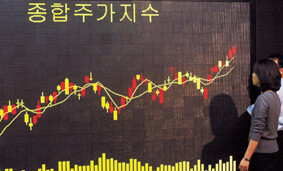

새해 주가가 고공비행을 계속하고 있다. 설 연휴가 시작되기 전 마지막 거래일인 1월20일 증권거래소 시장의 종합주가지수는 861로, 또 한번 연중 최고치를 세웠다. 종합주가지수가 860을 회복한 것은 지난 2002년 5월22일(863) 이후 20개월 만의 일이다. 지난해 3월17일 515을 기록한 이후 10개월간 상승률은 무려 67%에 이른다.

PER는 미래의 기대 반영 못해

앞으로 주식시장은 어떻게 될까? 시장 분위기는 매우 좋은 편이다. 지난해부터 주식 매수 행진을 벌이는 외국인들이 올해 들어서도 14일 연속 순매수를 이어가고 있다는 점이 추가 상승쪽에 힘을 실어주고 있다. 외국인들은 연휴로 장이 며칠 동안 열리지 못할 것이라는 점을 의식한 듯 20일 하루 동안 2592억원어치나 주식을 순매수했다. 경기지표도 호전되고 있고, 잔뜩 찌푸린 소비심리도 개선 기미가 보인다. 증권분석가들은 주가 예상치를 높이고 있다. 적어도 1천을 다시 돌파할 때까지는, 시장 참여자들은 주가가 올라도 이상할 것이 없다는 점을 합리화할 논리를 찾기 위한 경쟁을 벌일 듯하다.

그런 가운데, 다시 주가수익비율(PER)을 근거로 한 한국 증시 저평가 주장이 고개를 들고 있다. 주가수익비율이란 주가가 기업 수익의 몇배 정도에서 거래되는지를 따져본 지표이다. 구체적으로는 주식 1주의 시장가격을 주당순이익으로 나눠 계산한 것이다.

삼성전자를 예로 들어 설명해보자. 삼성전자는 2003 회계연도에 5조9590억원의 당기순이익을 올렸다. 삼성전자의 주식 수는 1억7547만주이므로, 주당순이익은 3만3900원가량이다. 삼성전자의 주가는 1월20일 종가로 53만원, 따라서 주당순이익의 15.6배에 거래되고 있는 것이다. 이 수치가 바로 삼성전자의 PER이다.

그런데, 한 기업의 주가는 주당순이익의 몇 배쯤 돼야 적정 수준일까? 주가를 설명하는 데는 많은 이론이 있다. 그 중 주가가 기업의 수익에 달려 있다고 보는 이론은 PER를 ‘시장이자율의 역수’라고 설명한다. 즉, 시장이자율이 6%라면, PER는 1/0.06, 16.7배여야 한다는 것이다. 이유는 간단하다. 그 기업이 매년 같은 액수의 수익을 올린다고 보고 올해 내는 수익과 내년에 낼 수익, 내후년에 낼 수익, 이런 식으로 앞으로 낼 수익을 현재가치로 할인해 모두 더하면, ‘올해의 수익’(주당순이익)에 ‘시장이자율의 역수’를 곱한 것과 같아지기 때문이다.

하지만 실제 시장에서 형성되는 PER는 기업에 따라 다르다. 이는 기업들이 매년 똑같은 수익을 내는 것은 아니라는 게 첫 번째 이유다. 수익이 늘어나는 기업이 있고, 줄어드는 기업이 있다. 수익이 늘어나는 기업은 이를 감안해 PER가 높고, 수익이 줄어드는 기업은 PER가 낮다. 이밖에도 그 기업이 발표한 수익이 얼마나 믿을 만한지, 경영환경에 위험은 없는지, 경영진은 능력 있고 믿을 만한 사람들인지에 따라 PER가 상대적으로 낮기도 하고 높기도 하다.

개별 종목의 PER만이 아니라 시장 전체의 PER도 계산할 수 있다. 이를 ‘시장 PER’라고 부른다. 상장회사 전체의 시가총액을 당기순이익의 합으로 나눈 값이다. 증권거래소에 따르면, 지난 20일 종합주가지수(KOSPI) 200에 편입된 상장사의 주가수익비율은 12.6배로 2003년 1월 초의 15.6배보다 낮아졌다. 증권거래소 시장 상장종목 전체의 PER도 10.87로 지난해 1월의 14.94배보다 낮아졌다. 수익 증가에 비해 상대적으로 주가가 덜 올랐다는 얘기다.

그러나 그런 이유만으로 앞으로 주가가 계속 오를 것이라는 증거는 될 수 없다. 증권거래소들의 PER의 계산에는 결정적인 흠이 있기 때문이다. 사람들은 주식을 살 때 ‘기대’를 산다. 즉, 기업이 지금까지 낸 수익이 아니라 앞으로 낼 수익을 감안해 적정 주가 수준을 계산하고, 이를 바탕으로 주식을 사고 판다. 따라서 중요한 것은 과거의 수익이 아니라, 미래의 수익이다. 그러나 증권거래소가 계산하는 시장 PER는 현재의 주가(시가총액)를 과거의 수익으로 나눈 것이다. 미래의 기대를 전혀 반영하지 못했다는 얘기다.

뉴욕증권거래소, PER 수준 한국의 2배

한국 기업들의 PER가 외국 기업에 비해 매우 낮다는 것은, 한국 기업들이 저평가돼 있다는 또 다른 근거다. 이는 분명한 사실이다. 삼성전자의 경우 2003년 결산에서 지난해보다 당기순이익이 15.5% 줄었다. 이는 판매관리비의 증가와 함께 삼성카드 지분에 대한 평가손을 반영했기 때문이다. 영업이익이나 경상이익으로 본다면, 삼성전자의 PER는 10배가량에 불과하다. 외국의 경쟁업체인 인텔이 34.5배, 노키아가 19.5배, 소니가 38.5배에 이르는 것에 비하면, 삼성전자의 주가는 너무 낮아 보인다.

삼성전자만이 아니라 한국증시에 상장된 기업들의 PER 수준은 매우 낮다. 증권거래소 시장의 PER가 10.87인데 비해, 미국 뉴욕증권거래소 시장은 22.3배로 그 2배에 육박한다. 홍콩은 20.8배, 대만 20.2배, 영국 18.3배, 프랑스 16.6배 등이다. 이런 수치로 보면, 한국 기업의 ‘수익’에 비해 한국증시의 주가가 저평가돼 있다는 것은 의심의 여지가 없다. 그러나 여기에도 상당한 이유가 있다는 지적에 귀기울여야 한다.

가장 많이 지적되는 것은 이른바 ‘재벌’ 디스카운트이다. 신용카드 사태에서 보듯, 한국 기업들은 언제 계열사의 경영위험을 대신 져야 할지 모른다. 또 외환위기 이후 많이 고쳐지긴 했지만, SK그룹의 분식회계에서 보듯 여전히 회계의 투명성이 떨어진다. 외국인 지분율이 높은 대신 국내 주식 수요 기반이 취약하다는 점도 한국 기업들이 주식시장에서 저평가되는 이유로 꼽을 수 있다.

코스닥 열기에 빠져들었다가, 우리사주를 억지로 떠안았다가 덴 경험이 있는 국내 개인투자자들은 증시를 외면하고 있다. 돈을 빌려 부동산을 샀다가 아직 빠져나오지 못한 사람들이 주식투자에 여유가 없다는 점도 중요한 원인이다. 단순히 시장 PER로 저평가 여부를 따지기보다는 기업들의 수익이 늘어나는지, 주식 저평가를 낳은 원인들이 해소되는지를 살피는 것이 더 현명한 일일 것이다.

정남구 기자 jeje@hani.co.kr

이어진기사

![[이코노북] 역사속 ‘인생역전’을 찾아](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/original/2004/0128/021095000120040128494_71_2.jpg)

![[이코노북] 반자본주의의 역동적 물결](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/original/2004/0109/021095000120040109492_67_3.jpg)

![[이코노북] 내년 경제의 지도](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/original/2003/1210/021095000120031210488_79_2.jpg)

![[이코노북] 동아시아의 저력을 믿느냐](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/original/2003/1120/021095000120031120485_73_2.jpg)

![[이코노북] ‘취업 전문 교수’의 충고](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/original/2003/1009/021095000120031009479_91_2.jpg)

![[이코노북] 금융의 예술, 금융의 하수구](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/original/2003/0917/021095000120030917476_69_2.jpg)

![[이코노BOOK] 대공황은 변방 국가를 어떻게 괴롭혔나](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/original/2003/0827/021095000120030827474_68_2.jpg)

한겨레21 인기기사

한겨레 인기기사

‘윤어게인’ 이끈 손현보 목사, 트럼프 만나…“자유대한민국 어려움 당해”

“전립선암 결국 뼈로 전이”…바이든 아들이 전한 위중한 상태

‘한낮 35도’ 이리 시원했나…서울 연속 열대야 17일 만에 끝

폭염에도 에어컨 없이 28도…이 아파트 ‘블라인드’ 창밖에 달렸네

‘무슨 정신머리’…성접대 축구협회 “높아진 외부기준” 운운 후폭풍

윤상현 “득표수 조작 주장은 선동” 발언에 당내 반발…‘올공 재검표’ 미룰듯

![[단독] 인권위 토론서 “두들겨 맞아야 깨닫지”…이걸 존중한다는 김학자 논란](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2026/0809/53_17862440265487_20260809500741.jpg "[단독] 인권위 토론서 “두들겨 맞아야 깨닫지”…이걸 존중한다는 김학자 논란")

[단독] 인권위 토론서 “두들겨 맞아야 깨닫지”…이걸 존중한다는 김학자 논란

의대 절반은 ‘지역 학생’ 1734명 뽑는다…선발 비율 역대 최고

“우리가 황교안”이라던 장동혁, 올공 시위서 대면하자 데면데면

“엄마, 신발이 벗겨져”…못 돌아온 내 아들, 거실 쪽으로 새 구두 놔뒀어