외국기업은 국내 회계기준 열외?

국내 상장된 중·일 업체들 원화 환산 기준 서로 달라 혼선… 환율 높은 기말 시점 적용해 실적 부풀려

구글 선호 매체 등록

구글 선호 매체 등록증시에서 곰이 졸고 있는 사이에 외국 기업들의 국내 거래소 노크가 이어지고 있다. 특히 중국 기업들의 입성이 두드러진다. 지난 3월 중국식품포장을 필두로 3개 업체가 기업 공개를 마쳤다. 4월에는 네프로아이티라는 일본 기업이 한국 증시에 처음으로 상장했다.

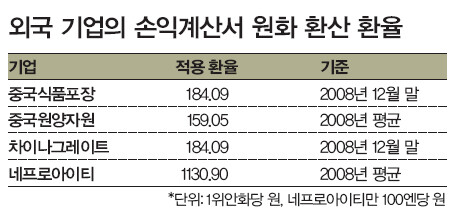

그런데 이들 외국 기업이 금융감독원에 제출한 증권신고서 내용 중에 고개를 갸우뚱하게 하는 대목이 있다. 환율이다. 외국 기업의 재무제표를 원화로 환산할 때 적용하는 기준 환율이 업체별로 서로 달랐다. 중국원양자원 등 2개사는 2008년 손익계산서에 지난해 평균 환율을 사용한 반면 중국식품포장 등 2개사는 지난해 12월 말 시점의 환율을 적용한 것이다. 외화 환산 때 사용하는 환율의 통일된 기준이나 회계 원칙은 없는 걸까?

외국 기업의 손익계산서 원화 환산 환율

재무제표 중 대차대조표는 특정한 시점의 자산과 부채를 나타내는 정태적 보고서다. 따라서 기말 시점의 환율을 사용하는 게 맥락에 맞는다. 하지만 손익계산서는 어느 시점이 아니라 일정한 기간의 비용과 손익을 표시하는 동태적 보고서다. 따라서 결산 기간의 평균적인 환율로 환산하는 게 자연스럽다. 기업회계기준을 보면, 국내 기업의 해외 지점이나 사업소의 외화표시 재무제표를 원화로 환산해 작성할 때의 처리 기준이 있다. 대차대조표는 현재의 환율, 손익계산서는 당해 회계 기간의 평균 환율을 적용하도록 규정하고 있다. 우리나라 회계처리기준에 관한 사항을 심의·의결하는 한국회계기준원 담당자는 “국내에 사업보고서를 제출하는 외국 기업도 국내 기업의 해외 종속회사 재무제표 환산 기준에 따라야 한다. 따라서 손익계산서는 평균 환율을 적용해야 한다”고 말했다. 손익계산서에 기말 환율을 적용하는 것은 회계 기준에 어긋난다는 해석이다.

골치 아픈 환율 문제에 집착하는 이유가 있다. 지난해는 환율이 요동쳤던 시기다. 원화 환율은 상반기보다 하반기에 높았다. 특히 ‘제2의 환란’ 우려까지 나오던 10월엔 원-달러 환율이 1400대를 넘어서기도 했다. 따라서 지난해의 평균 환율보다 연말 시점의 환율이 훨씬 높게 나온다. 그러므로 외국 기업 처지에선 실적 측면에서 평균 환율보다 연말 환율로 환산하는 게 유리하다.

예를 들어, 올 3월 코스닥 시장에 상장된 중국식품포장의 2008년 3월 결산 기준 주당 순이익은 2.15위안(RMB)이다. 이 수치를 2008년 원-위안화 평균 환율(159.05)로 환산하면 원화 표시 기준 주당 순이익은 341원이 된다. 그러나 이 회사가 금융감독원에 제출한 신고서엔 원화 기준 주당 순이익이 395원으로 나와 있다. 2008년 말 환율 184.09를 곱했기 때문에 16%나 높게 나온 것이다. 게다가 이 회사는 2007년 3월 말 재무제표를 환산할 때도 미래 시점인 2008년 말 환율을 사용했다.

어떤 기업은 기업설명회(IR)에서 지난해 실적을 환산하면서 지난해 환율이 아닌 올 예상 환율을 적용하기까지 했다. 5월에 공모를 받은 차이나그레이트의 경우, 청약 당시 주관 증권사는 홈페이지에 올린 참고자료에서 지난해 말 원-위안화 환율보다도 더 높은 197원을 적용한 실적을 제시했다. 올 3월이 지나면서 원화가 급속히 안정되고 있는 상황인데도 그랬다.

가능한 한 환율을 높게 적용하려는 이유는 원화 기준 실적이 높아지면 당연히 공모 가격을 높게 받아내는 데 유리하기 때문이다. 그래도 상장한 뒤 주가가 공모가를 웃돌고 있지 않느냐고 반문할 수 있다. 상장 초기 주가가 높게 형성되는 것은 기업의 본질 가치와는 무관하게 최근 유동성 장세로 인한 시장 랠리에 편승한 측면이 크다. 앞서 1~2년 전 국내 증시에 상장된 중국 기업들의 주가를 보라. 공모가를 밑돌거나 감사의견 거절로 거래가 중단돼 있다.

왜 기업회계기준과 다른 환율이 적용됐는지에 대해, 외국계 기업이 주로 상장되는 코스닥 시장의 관련 부서에 문의했다. 담당자는 “코스닥 시장의 상장 규정엔 기말 환율을 적용하도록 돼 있다”고 답변했다. 그렇다면 되레 평균 환율을 적용한 기업이 상장 규정을 어긴 셈이 된다. 코스닥의 형님 격인 유가증권 시장의 유관부서 2곳에 물어봤다. “평균 환율이 맞다.” “기말 환율이 옳다.” 서로 달랐다. 다만 상장 규정을 승인해준 금융당국에 알아보라는 단서는 같았다. 그래서 금융감독원의 기업공시국에 물었다. “평균 환율이 맞다. 하지만 향후 연도별 실적의 비교 가능성을 높이기 위해 기말 환율을 사용할 수도 있어 딱히 기업회계기준 위반이라고 말하기는 곤란하다.” 그러면 환율이 낮았던 연도의 기말 환율로 환산하는 사례는 왜 없는지 묻고 싶었지만 포기했다. 지쳐서다.

한광덕 기자 kdhan@hani.co.kr

한겨레21 인기기사

한겨레 인기기사

폭염에도 에어컨 없이 28도…이 아파트 ‘블라인드’ 창밖에 달렸네

대법 ‘윤석열 영화비·밥값 공개’ 판결 뒤집어…“이미 대통령기록관 이관”

정청래 ‘노무현 정신’ 강조에 노사모 전 대표 반발…“전당대회, 비전 제시를”

이 대통령, ISA 개편·주가 누르기 방지법 “전면 재검토“ 지시

![[단독] 쿠팡 배송하다 또 쓰러져…삼성 설치기사 “땀냄새로 평점 깎아”](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2026/0807/53_17860822440605_20260807501421.jpg "[단독] 쿠팡 배송하다 또 쓰러져…삼성 설치기사 “땀냄새로 평점 깎아”")

[단독] 쿠팡 배송하다 또 쓰러져…삼성 설치기사 “땀냄새로 평점 깎아”

인간용 냉장고, 벌써 200대 팔려…살려고 들어가면 5℃ 냉풍

“꼭 벗고 뛰어야 돼?”… ‘상탈 민원’ 늘자 지자체 자제령까지

황희 “폐버스 청년 주거 활용” 제안…국힘 “본인부터 ‘버스 하우스’ 입주”

‘윤석열 전속 사진가 운영’ 외식업체 놀부, 기업회생 신청

낙동강 하류 4개 보 개방, 가뭄으로 사실상 실패