카자흐스탄 센터크레딧은행 둘러싼 논란…미국발 금융경색에 흔들리는 은행을 고가에 샀다는 비판

▣ 알마티(카자흐스탄)= 정혁준 기자 june@hani.co.kr

“국민은행의 발목을 잡을 시한폭탄이 될 수 있다.”

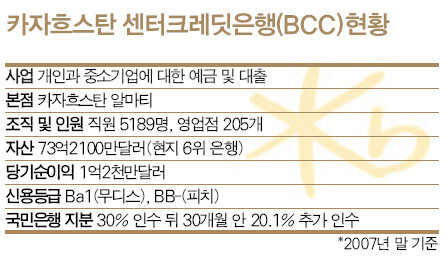

5월13일 카자흐스탄의 경제 중심지 알마티에서 만난 한 금융 전문가는 국민은행의 센터크레딧은행(BCC) 인수에 대해 이렇게 평가했다. 국민은행은 지난 3월 BCC 지분 30%를 6213억원에 사들였다. 앞으로 30개월 안에 20.1%를 더 매입해 경영권도 확보한다. BCC 인수에 들어가는 돈은 1조원. 역대 최대 규모의 해외 인수·합병(M&A)이다.

카자흐스탄 은행들, 해외차입 커

1998년 설립된 BCC는 2007년 말 기준 총자산이 73억2100만달러(약 7조6천억원)로 카자흐스탄에서 자산규모 6위의 중견 상업은행이다. 전국 205곳 영업망과 84만5천 명의 고객을 확보하고 있다. 강정원 국민행장은 인수 발표 당시 “국민은행의 핵심 역량을 해외에 이전해 좋은 성과를 거둘 수 있을지 가늠하는 첫 시험무대가 될 것”이라고 말했다. BCC가 주로 개인과 중소기업을 대상으로 영업해와 소매금융에 강한 국민은행의 영업전략과 맞아떨어진 것이 인수 배경이다. 국민은행은 BCC를 중앙아시아와 러시아, 동유럽 진출의 교두보로 삼는다는 전략도 마련 중이다. 국민은행은 또 인도네시아와 카자흐스탄 등 은행 소유 제한이 없는 지역에선 은행 인수에 나서고, 중국과 베트남 등 외국인의 은행 지분 취득에 제한이 있는 지역에선 일부 지분을 사들이거나 전략적 제휴로 경영에 참여하는 큰 밑그림에서 M&A가 이뤄졌다고 강조했다.

이같은 기대에도, 카자흐스탄 현지 금융 전문가들은 국민은행의 인수 ‘시점’과 ‘가격’에 대해 우울한 평가를 내놨다. 미국발 금융위기가 끝나지 않은 시점에 높은 가격으로 BCC를 인수했다는 얘기다.

알마티의 한 금융계 인사는 “카자흐스탄 사람들은 은행에 예금을 잘 하지 않는다. 이 때문에 은행들은 국외에서 돈을 빌려 국내에서 돈을 대출해주는 식으로 영업을 해왔다. 몇 년 동안 호경기로 사람들은 은행돈을 자기 돈인 양 빌려 부동산에 투자했다. 하지만 미국발 금융위기로 상황은 달라졌다. 해외차입에 크게 의존해온 카자흐스탄 은행들은 자금 확보난에 직면하고 있다”고 지적했다.

카자흐스탄은 원유, 가스 등 지하자원 수출로 2000년 이래 연평균 10%씩 고성장을 일궈냈다.

그동안 경제호황으로 모기지 대출, 기업 대출 등 수요가 급증하면서 은행산업이 급팽창했지만, 미국발 금융경색은 카자흐스탄 은행산업에 직격탄을 날렸다. 미국이나 유럽으로부터 자금을 많이 차입한 은행일수록 정상적인 영업에 차질을 빚고 있다. 또 카자흐스탄은 지난 8년 동안 10배 가까이 뛴 부동산 가격이 지난해 중반 이래로 30% 이상 추락했다. 글로벌 시장의 신용경색이 있었고, 해외 차입 비율이 높았던 카자흐스탄 주요 은행들은 자금 줄이 막혔다. 이런 상황에서 부동산 가격 하락은 은행 부실로 이어질 수 있다. 신용대출로 부동산을 산 사람들이 보유자산 가치 하락으로 상환능력을 상실하고 있기 때문이다.

BCC가 카자흐스탄에서 자금을 조달하는 비율은 40%에 그친다. 나머지 60%는 국외에서 차입하고 있다. 여기에 금융권의 유동성 위기설이 불거지면서 은행 주가도 내려가고 있는 상황이다. 지난 3월 BCC 주가는 1700텡게(약 1만3600원)가량이었으나 현재는 1500텡게까지 떨어졌다.

PBR 3.2배는 적정 가격일까

이와 관련해 도널드 매킨지 국민은행 재무관리 부행장은 “올해 만기가 도래하는 BCC의 외채상환액이 2억9200만달러 정도로 알고 있다”며 “앞으로 4억달러 정도의 자금조달이 이뤄지기 때문에 부채상환에는 전혀 문제가 없을 것”이라고 강조했다.

인수가격에 대해서도 거품 논란이 제기된다. 국민은행은 BCC 인수 당시 30% 지분 매입기준으로 주가순자산비율(PBR)이 3.2배라고 설명했다. PBR는 시가총액을 순자산으로 나눈 지표다. 즉, 회사의 장부(자산) 가치에 견줘, 현재 주가가 어느 정도 수준인가를 가늠해볼 수 있다. 1보다 작으면 전체 시가총액이 회사의 순자산보다 작다는 뜻이다. 그만큼 저평가됐다고 볼 수 있다. 이론상으로, PBR가 0.5이면 회사 전체 지분을 인수해 팔면 거의 2배 이상 수익을 낸다고 볼 수 있다. 현재 국내에선 금융회사 PBR가 보통 1.5배 미만이다.

이에 대해 서기열 국민은행 해외사업본부장은 “미국발 금융위기로 BCC를 싼 가격에 인수했다. 수십 차례 가격 협상을 벌여 앞으로 추가 매입분까지 고려하면 PBR를 2.6배로 맞췄다. 지난해 하반기 이탈리아 유니크레딧은행이 카자흐스탄 5위 은행인 ATF를 살 때 PBR가 4.8배였던 것과 비교하면 절반에 그치는 수준”이라고 말했다.

하지만 시장의 반응은 부정적이다. 3월17일 국민은행이 BCC 인수를 공시했다. 이튿날 국민은행 주가는 전일보다 7.36% 급락한 4만9100원으로 마감했다. 2005년 8월 이후 2년7개월 만에 최저가로 떨어진 것이다.

애널리스트들의 평가도 예사롭지 않다. 외국계 증권사인 맥쿼리는 “국민은행의 BCC 인수가 주가에 도움이 되지 않는다”고 지적했다. 맥쿼리는 “국민은행이 경영 실적이 증명되지도 않은 외국은행 M&A에 지나치게 공격적이다”라고 평가하며 투자의견을 ‘중립’에서 ‘시장수익률’로 낮췄다. 목영충 맥쿼리 상무는 과 한 통화에서 “현재로선 전망을 재조정할 필요성을 못 느낀다”고 말했다.

이창욱 미래에셋증권 연구원은 “BCC 지분 인수가 장기적인 관점에서 국민은행의 성장성 개선에는 도움이 되겠지만 투자 타이밍과 가격 측면에선 긍정적으로 보기 힘든 딜(계약)”이라고 지적했다. 이 연구원은 “인수가격이 시장가격보다 할인된 수준이지만 글로벌 은행주들 대부분이 헐값 수준임을 감안하면 싸다고 볼 수 없는 가격대다. BCC는 해외 차입 비중이 높아 글로벌 신용경색에 따른 수익성 악화 우려가 있고 카자흐스탄 경제가 불안정하다는 점도 리스크 요인”이라고 덧붙였다.

일부 긍정적 평가 “성장 잠재력 높아”

물론 국민은행 쪽은 이같은 지적에 동의하지 않는다. 서 본부장은 “BCC의 무수익 여신비율이 0.6%, 국제결제은행(BIS) 기준 자기자본비율이 15.5%에 이르는 등 재무구조가 탄탄해 리스크 요인이 거의 없는 것으로 보고 있다”고 강조했다.

일부 애널리스트들은 인수에 긍정적 평가를 내리기도 한다. 백동호 우리투자증권 연구원은 “인수가격이 싸다고 할 수는 없지만 BCC가 고성장하고 있는 점을 감안한다면 과다하다고 보기 어렵다. 자원 부국인 카자흐스탄의 잠재력을 고려할 때 BCC 인수는 장기적으로 국민은행의 성장 잠재력도 높이게 될 것”이라고 분석했다. 백 연구원은 “BCC의 담보대출 비중이 99.1%에 이르고 여신 관행이 비교적 보수적으로 이뤄지고 있어 경영 악화를 초래하진 않을 것”이라고 내다봤다.

한겨레21 인기기사

![[단독] “스타벅스님, 제발 와주세요”… 임대료까지 깎아준 도로공사](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2026/0530/53_17800819829355_20260528503759.jpg "[단독] “스타벅스님, 제발 와주세요”… 임대료까지 깎아준 도로공사")

한겨레 인기기사

이준석, 윤석열 징역 30년에 “이 대통령도 법정서 끝을 봐야”

![체코 선수 유니폼에 박힌 태극기, 혹시 보셨나요? [아하 월드컵]](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2026/0612/53_17812507650023_20260612502368.jpg "체코 선수 유니폼에 박힌 태극기, 혹시 보셨나요? [아하 월드컵]")

체코 선수 유니폼에 박힌 태극기, 혹시 보셨나요? [아하 월드컵]

차세대 공격헬기 ‘미르온’ 엔진 47대 부식, 38대 균열 확인…운행 중단

일요일 전국 곳곳 소나기…수도권 시간당 20㎜ 강한 비

로이터 “UAE, 공격 중단 대가로 이란에 약 4조 송금”…UAE는 부인

![[현장] 성소수자·종교계·시민 5만명 “다름을 연결로”…서울 도심서 ‘환대의 공간’](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2026/0613/53_17813452053214_20260613500580.jpg "[현장] 성소수자·종교계·시민 5만명 “다름을 연결로”…서울 도심서 ‘환대의 공간’")

[현장] 성소수자·종교계·시민 5만명 “다름을 연결로”…서울 도심서 ‘환대의 공간’

‘망언’ 전한길 “이재명 ‘제2 이태원 참사’ 만들어 시위 진압할 수도”

파키스탄 총리 “미·이란 종전 합의 24시간 내 타결 전망”

이 대통령 “패가망신하는 주가조작 그만”…‘기자 구속’ 보도 공유

종합특검, 한동훈 출국금지 1개월 연장…한 “그냥 접으려니 창피하냐”