구글 선호 매체 등록

구글 선호 매체 등록재벌사에 한 획을 긋는 사건으로 평가되는 SK그룹의 지주회사 체제 전환

▣ 김영배 기자 kimyb@hani.co.kr

▣ 사진 류우종 기자 wjryu@hani.co.kr

장하성 고려대 교수(경영대학장)는 “획기적인 변화”라고 말했고, 김상조 경제개혁연대 소장(한성대 교수)도 “놀라운 뉴스였다”고 했다.

재벌개혁 운동을 앞장서 이끌어온 대표적인 두 학자로부터 이런 높은 평가를 받은 ‘SK그룹의 체제 전환 선언’은 4월11일 SK(주) 이사회 결의 사항을 증권시장에 공시하는 형식으로 이뤄졌다. 오는 7월부터 순환출자 구조를 띤 그룹 모양을 ‘지주회사 체제로 바꾼다’는 내용이었다. 지주회사 전환은 국내 4대 재벌 중에선 LG그룹에 이어 두 번째다.

보유 지분 취약한 최 회장의 고민

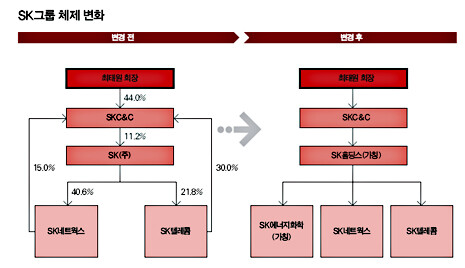

공시된 내용을 보면, SK그룹의 체제 전환은 SK(주)를 지주회사인 SK홀딩스(가칭)와 사업 자회사인 SK에너지화학(가칭)으로 분리하는 작업으로 시작된다. 분리는 SK에너지화학을 신설한 뒤 SK(주)의 석유·화학·윤활유·석유개발 사업을 옮기고, 투자회사관리실 조직을 중심으로 한 SK(주)의 나머지 부문을 SK홀딩스로 전환하는 방식이다. 자산과 출자회사 지분도 나뉜다. 에너지·화학 사업에 필요한 시설과 자산, 관련 계열사 주식은 SK에너지화학으로 넘어가고 SK텔레콤과 SK네트웍스 등 7개 계열사 지분은 SK홀딩스 쪽에 남겨진다.

앞으로 2년에 걸쳐 이뤄질 이런 체제 전환 뒤 SK그룹의 소유·지배 구조는 최태원 회장 → SKC&C → SK홀딩스 아래 각 계열사를 두는 수직 출자 구조를 띠게 된다. 두 갈래의 순환출자 구조가 해체되는 것이다. 현재 SK그룹의 소유 구조는 최태원 회장을 꼭대기에 두고, ‘SKC&C → SK(주) → SK네크웍스 → SKC&C’로 연결되는 한 묶음과, ‘SKC&C → SK(주) → SK텔레콤 → SKC&C’로 이어지는 또 다른 묶음으로 짜여 있다.

김진방 인하대 교수(경제학)는 “지주회사 체제에선 소유구조가 단순해져 누가 (경영의) 책임을 지고 누구에게 책임을 물을 것인지, (책임의) 주체와 대상이 좀더 분명해진다”며 “지금의 재벌 체제보다는 더 바람직한 것”이라고 말했다. 김상조 소장은 “지주회사 → 자회사 → 손자회사로 내려가는 단순한 출자 구조에선 지배주주(그룹 총수)의 사익 추구 가능성을 줄일 수 있다”고 했다. 김 교수는 “밑으로 내려가는 출자 구조에 따라 지배주주의 출자분보다 훨씬 큰 지배력을 확보하는 문제는 여전히 남지만, 경제력 집중 문제가 상대적으로 덜하다”고 덧붙였다.

SK그룹 내부에선 이번 체제 전환 선언의 배경을 국내외 투자자들의 요청에 따라 시스템 경영 체제를 확립하기 위한 것으로 설명한다. 권오용 SK그룹 전무는 “‘SK(글로벌 분식회계) 사태’를 겪으면서 한두 사람이 지배하는 경영 관행을 없애고 시스템에 의한 경영을 해야 한다는 게 회장(최태원)의 확고한 믿음”이라며 “그에 따라 각 계열사는 이사회 중심으로, 그룹 경영은 지주회사 방식으로 가자고 결정한 것”이라고 말했다. “해외 투자자설명회 때도 그랬고, 국내에서도 애널리스트(투자분석가)들은 번번이 지주회사로 변신할 수 있는 회사로 SK 얘기를 많이 했다. 시스템 경영의 정착과 그룹 경영의 투명성 강화로, 한두 계열사의 리스크가 그룹 전체로 전이되는 걸 차단하는 효과가 있을 것으로 본다.” 큰 맥락에서 바깥의 평가와 다르지 않은 셈이다.

지주회사 관련 제도의 정비 또한 SK그룹의 체제 전환을 촉진한 요인으로 꼽힌다. 4월2일 국회를 통과한 새 공정거래법은 100%로 돼 있던 지주회사의 부채 비율 한도를 200%로 높이고, 자회사와 손자회사에 대한 지분율 요건을 50%(상장사는 30%) 이상에서 40%(20%) 이상으로 낮추는 등 지주회사 요건을 완화했다. 지주회사로 전환하면 출자총액 규제에서 벗어나는 등 혜택을 받는다.

지주회사 전환을 꾀해야 할 SK그룹 내부, 특히 최태원 회장 나름의 ‘고민’에서 비롯됐다는 분석도 있다. 최 회장은 보유 지분이 극히 취약해 그룹 지배권을 유지하는 데 어려움을 느끼고 있다. 참여사회연구소와 인하대 산업경제연구소가 2005년에 펴낸 를 보면, 2003년 말 현재 SK그룹의 58개 계열사가 발행한 주식 가운데 총수(최태원 회장) 일가 몫은 2.1%뿐이다. 현대그룹(현대·현대자동차·현대중공업 포함) 8.0%, LG 7.8%는 물론 삼성그룹(4.7%)보다 훨씬 낮다. 총수 일가 지분과 내부 지분(총수 일가 지분+계열사 지분)의 비율로 측정한 ‘소유-지배의 괴리’가 4대 재벌 중 가장 크다. SK가 유공(SK(주)), 한국이동통신(SK텔레콤) 같은 덩치 큰 기업들을 인수하는 방식으로 몸집을 불린 데 따라 총수 일가의 지분이 묽어진 것이다.

이런 취약한 지분 구조에서 최태원 회장은 지주회사 전환을 그 돌파구로 선택했을 법하다고 김진방 교수는 분석한다. 지주회사로 가면, (총수 일가가) 적은 지분으로 지배권을 높이기 쉬운 면도 있다. 각 계열사에 흩어져 있는 총수 일가의 지분을 지주회사로 집중시키고 지주회사 보유의 계열사 주식과, 계열사 보유의 지주회사 주식을 맞바꾸게 될 것이기 때문이다. 예컨대 SK그룹이 지주회사 체제로 가려면 SK텔레콤 보유의 SKC&C 지분 30.0%나 SK네트웍스의 SKC&C 지분 15.0%는 처분해야 한다. 따라서 지주회사 전환을 총수의 권한이란 문제와 연결지어 생각해보면 상반되는 양면성을 띤다. 복잡한 출자 구조의 개선과 시스템 경영 정착을 통해 총수의 전횡을 막는 효과를 내는 반면, 지주회사를 지렛대 삼아 취약한 총수 일가의 지배권을 오히려 높이는 계기가 될 수도 있다는 얘기다.

총수 일가 지배권 높인다는 우려도

총수 일가의 지배권 강화 여부는 지주회사로 가는 과정에서 주식이 어떻게 정리되느냐에 달려 있다. 예컨대 SK그룹 체제 변화의 핵심 고리로 꼽히는 SK텔레콤의 SKC&C 지분(30.0%) 해소 부분을 보자. 총수 일가가 지주회사에서 지배권을 확보하기 위해선 이를 인수해야 할 텐데, 문제는 가격 책정이다. SKC&C는 비상장사여서 인수 가격을 어떻게 잡느냐에 따라 최 회장의 지배력은 달라진다. 최 회장이 SKC&C 주식을 팔고 SK홀딩스 주식을 사들이는 방식으로 지배권을 쥐려는 선택을 할 경우에도 마찬가지다. 만약 총수 일가에 유리한 쪽으로 비상장 주식의 가격을 결정하게 되면 지주회사 체제 전환의 의미는 반감되고 시장의 반발을 불러일으킬 수 있다. SKC&C가 SK텔레콤으로부터 음으로 양으로 혜택을 입었다는 점에서 회사(SK텔레콤)의 기회가 총수 일가로 빠져나가고 있다는 시비가 이미 제기되고 있는 터다. 김상조 소장은 “SK그룹이 합리적인 가격 결정을 하겠지만, 지주회사 전환 과정에는 관리해야 할 위험이 있다”며 “계속 모니터링(감시)할 것”이라고 말했다.

이 모든 논란에도 SK의 지주회사 전환 선언은 한국 재벌사에 한 획을 긋는 사건으로 평가된다. 장하성 교수는 “LG가 2003년 3월 지주회사를 만들 때 무슨 의미가 있느냐고들 했지만, 당시에 비하면 LG홀딩컴퍼니(LG(주))의 주가가 5~6배나 올랐다”며 “시장에서 그렇게 평가를 하는 것”이라고 했다. “최태원 회장의 경영권 변화를 기대할 순 없어도 투명성, 책임성은 제고되고 계열사 간 출자 구조는 해소될 것이다. 또 신규 사업 진출 때 계열사를 동원하기보다 시장을 통해 확보하게 될 것으로 본다.” 김상조 소장은 “재벌 체제의 낡은 모습이 더 이상 시대 환경에 맞지 않는다는 걸 확인하고 재벌 체제의 불가피한 변화 방향을 보여주는 것”이라고 말한다. 이는 삼성과 현대자동차그룹도 바뀐 시대 환경을 인식하고 낡은 체제에서 벗어나는 노력을 보여야 한다는 주문으로 이어진다.

삼성과 현대차그룹은 아직 이렇다 할 반응을 보이지 않고 있다. 당장 지주회사 전환을 꾀할 것 같지는 않다. 김진방 교수는 “현대차그룹은 지주회사 체제로 가야 할 동기가 별로 없고, 삼성그룹은 가기 어려운 이유가 있다”고 분석한다. 이는 LG가 지주회사로 갈 수밖에 없었던 근본 배경에 비춰본 분석이다. “LG그룹의 경우 구씨, 허씨 양쪽 집안이 여러 회사 주식을 나눠갖고 있었다. 어떤 회사에 유리한 결정을 하면 가족 내 이해관계가 달라 갈등을 일으키는 수가 많았다. 구씨와 허씨 집안의 분리를 위해서나, 한 집안 내의 이해관계를 일치시키기 위해 지분을 LG(주)로 몰아넣는 지주회사 체제가 유리했다.”

현대차·삼성은 어떻게 되나

반면, 현대자동차그룹의 경우 정몽구 회장의 아들이 하나뿐이어서 가족 간 이해 충돌의 문제가 없다. 또 SK에 견줘 총수 일가의 지분이 상대적으로 높아 순환출자를 금지하지 않는 한 지금의 체제에서 경영 시스템을 안정적으로 유지할 수 있는 구조라는 게 김 교수의 분석이다. 삼성그룹은 가족 간 이해충돌의 문제가 없다는 점에선 현대차그룹과 같지만, 금융회사(삼성생명)을 낀 순환출자 구조를 띠고 있다는 점에서 근본적으로 다르다. 지주회사 체제에선 금융(삼성생명)과 산업자본(삼성전자)을 한 우산(지주회사) 아래 둘 수 없다. 가려야 갈 수 없는 처지가 삼성이라는 것이다.

장하성 교수도 “현대차는 (소유·지배) 구조가 간단해서 SK처럼 지주회사로 갈 수 있을 듯한데 삼성은 금융사, 비금융사 등 업종이 다양해 큰 부담을 안고 있다”고 말했다. 장 교수는 그럼에도 금융시장이 지주회사로 재편되는 추세, 삼성전자가 더 이상 삼성생명의 돈을 필요로 하지 않는 금융환경의 변화에 비춰볼 때 지금의 구조를 계속 유지할 수는 없을 것으로 내다본다.

한겨레21 인기기사

{kind=link}

한겨레 인기기사

폭염에도 에어컨 없이 28도…이 아파트 ‘블라인드’ 창밖에 달렸네

인간용 냉장고, 벌써 200대 팔려…살려고 들어가면 5℃ 냉풍

이 대통령, 형소법 개정 향해 “국민 피해 땐 안 하느니 못 해”

![[단독] ‘노무현 조롱’ 혐오인가…방미심위, 논쟁 끝 의결 보류](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2026/0806/53_17860089006035_20260806503084.jpg "[단독] ‘노무현 조롱’ 혐오인가…방미심위, 논쟁 끝 의결 보류")

[단독] ‘노무현 조롱’ 혐오인가…방미심위, 논쟁 끝 의결 보류

“엄마, 신발이 벗겨져”…못 돌아온 내 아들, 거실 쪽으로 새 구두 놔뒀어

![이민 단속에 한인도 1년6개월 구금…47년 산 미국 떠난다 [인터뷰]](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/resize/test/child/2026/0805/53_17858888212417_8617858886784487.jpg "이민 단속에 한인도 1년6개월 구금…47년 산 미국 떠난다 [인터뷰]")

이민 단속에 한인도 1년6개월 구금…47년 산 미국 떠난다 [인터뷰]

‘윤석열 전속 사진가 운영’ 외식업체 놀부, 기업회생 신청

박지원 “‘파묘 전문가’는 누구든 심판 받을 것”…전대 과열에 경고장

‘김부장’ 딸도 ‘월남보살’도 유튜버 출신…‘SNS 캐스팅’이 대세

트럼프, 미국서 ‘돌풍’ 한국계 주지사 도전자에 “공산주의자 광인”