구글 선호 매체 등록

구글 선호 매체 등록고려산업개발 합병으로 보유주식 내재가치 크게 높아져… 고려산업개발 옛 주주 “손실은 1195억원”

정남구 기자 jeje@hani.co.kr

고려산업개발의 주주들이 주가 하락으로 결정적 손실을 입게 된 계기는 두산쪽의 인수, 특히 두산건설과의 합병이다. 합병이 없었다면 주식의 시장가격은 오르내려도 내재가치는 달라질 것이 없었다. 그러나 부실업체인 두산건설과의 합병은 고려산업개발 주식의 내재가치를 회복 불가능한 지경으로 떨어뜨렸다. 합병을 앞두고 고려산업개발의 주가가 계속 떨어지면서 합병비율은 고려산업개발 주주들에게 매우 불리해졌고, 주식매수청구권 행사가격도 크게 떨어졌다. 그리고 합병이 마무리되면서 이제 어느 것도 돌이킬 수 없는 상황이 됐다.

거꾸로 매겨진 합병비율

두산건설과 고려산업개발은 어울리지 않는 짝의 ‘결혼’이라 할 수 있다. 고려산업개발은 법정관리에서 막 벗어난 우량회사이고, 두산건설은 갈수록 재무구조가 나빠지고 있던 회사다. 우선 재무구조를 보면, 고려산업개발은 지난해 말 현재 부채비율이 35%에 불과하다. 이에 비해 두산건설은 620%나 되는 회사였다. 부채비율은 갈수록 나빠지는 상황이었다. 수익성 면에서도 고려산업개발은 주당 경상이익이 545원이지만, 두산건설은 285원에 불과했다. 순자산가치에서의 차이는 더욱 컸다. 고려산업개발은 주당 순자산이 9053원에 이르렀다. 이 또한 두산그룹이 인수하면서 5천원에 신주를 대거 인수해 물타기가 이뤄진 것이었다. 그러나 두산건설은 4058원에 그친다.

문제는 두 회사의 합병비율에 있다. 합병비율만 적절히 산정된다면 주주들은 불만을 가질 이유가 없다. 실제 합병비율은 고려산업개발 1주당 두산건설 0.763주였다. 자산가치나 수익성 면에서 고려산업개발이 2배였으나, 실제 합병비율은 그렇지 못했다. 이는 합병비율 산정이 주식의 내재가치가 아니라, 시장에서 거래되는 주가로 결정되기 때문이었다. 누군가 주식시장에서 거래되는 주가를 조작할 경우 주가가 올라간 쪽은 이득을 보고, 주가가 떨어진 쪽은 손실을 보게 돼 있다.

증권거래법 시행령에 따른 합병 기준주가는 합병신고서 제출 전날을 기산으로 하여, 신고서 제출 전날의 주가, 신고서 제출일 전날까지 최근 1주일간의 거래량 가중평균 주가, 최근 1개월간의 거래량 가중평균 주가를 산술평균한 것과, 신고서 제출 전날의 주가 가운데 가장 낮은 것을 기준으로 하도록 돼 있다. 즉, 1개월간의 주가가 합병비율을 좌우하는 것이다.

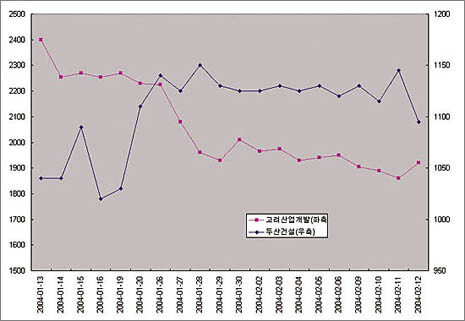

고려산업개발의 경우 합병신고서 제출 1개월을 앞두고 주가가 계속 떨어졌다. 1월13일 주가는 2400원이었으나 2월11일 1860원까지 하락했다가 2월12일에 1920원으로 약간 회복됐다. 이는 회사쪽이 이사회에서 결의를 하기 전 두산건설과의 합병 계획을 노조에 흘린 것이 크게 작용했다고 노조나 소액주주들은 주장한다. 반면 두산건설의 주가는 거의 변동이 없었다. 1월13일 1490원에서 2월2일 1530원까지 올랐다가 2월12일 1465원으로 마감했다. 결국 합병을 위한 기준주가는 고려산업개발 1920원 대 두산건설 1465원으로 정해졌다.

어차피 고려산업개발이 두산의 계열사인데, 두산쪽이 같은 계열사의 합병에서 굳이 두산건설에 유리하게 할 필요가 있느냐는 질문이 제기될 수도 있다. 그러나 두 회사의 지분을 살펴보면 이유를 쉽게 이해할 수 있다. 고려산업개발은 두산건설과 두산중공업 등 계열사만이 지분을 갖고 있다. 반면 두산건설은 두산중공업(16.27%), 삼화왕관(13.22%) 등 계열사 외에도 박정원씨(박용곤 명예회장의 장남) 등 두산 총수 일가가 20%의 지분을 갖고 있다. 박씨 일가를 위해서는 두산건설쪽에 합병이 유리한 것이 낫다는 얘기다.

주가조작과 합병 사이의 시차가 있지 않느냐는 질문도 제기될 수 있다. 주가조작은 지난해 이뤄졌고, 두산건설과 고려산업개발의 합병은 올 들어 이뤄졌다. 그러나 지난해 주가조작의 영향은 올해 초까지도 남아 주가를 낮은 수준으로 유지했다고 해석해야 옳을 것이다. 두산쪽은 분명 누군가의 주가조작으로 고려산업개발 주가가 떨어져 큰 득을 보았다. 주목해야 할 것은 두산쪽이 밝히지 않았지만, 두산은 이미 지난해 고려산업개발을 인수할 때부터 두산건설과의 합병을 염두에 뒀다는 흔적이 역력했다는 사실이다. 도 이미 지난해 10월 기사에서 두 회사가 합병을 염두에 두고 있다고 지적한 바 있다.

두산 컨소시엄은 당시 두산건설이 신주의 51%(1118억원어치)를 인수하고, 두산중공업이 49%(1080억원어치)를 인수해 건설쪽이 인수를 주도하는 것처럼 했다. 그러나 이와는 별도로 두산중공업으로 하여금 고려산업개발이 발행한 회사채 1166억원어치를 인수하게 했다. 이는 깊은 의미를 갖는 것이었다. 훗날 두산건설과 고려산업개발이 합병하면 두산건설이 신주 인수에 들어간 현금을 확보하는 손쉬운 길이 되기 때문이었다. 두산쪽은 법원에 낸 입찰제안서에서 고려산업개발의 인수 목적을 “고려산업개발의 성장기반 재정립, 계속기업으로서 지속 성장”을 제시했으나, 훗날 전격적인 합병은 법원조차 속인 꼴이었다.

두산쪽은 고려산업개발의 인수로 얼마나 득을 보았을까? 기업의 가치를 따지는 방법은 다양하므로 유일한 평가근거는 있을 수 없다. 다만 자산가치로만 본다면 두산 컨소시엄은 5천원짜리 신주 4396만주를 2198억원에 인수했는데, 인수 뒤 보유주식의 자산가치는 1782억원 늘어난 3980억원으로 높아졌다.

두산건설과 고려산업개발의 합병과정에서도 박씨 일가는 추가적인 이득을 보았다. 내재가치로 계산하면 보유주식의 가치는 크게 높아졌다. 두산건설 시절 박씨 일가의 보유주식(지분율 20%)의 순자산가치는 391억원어치였다. 현재 두산산업개발의 순자산은 5774억원이고, 박씨 일가가 보유한 주식은 725만주(7.9%)다. 주당순자산은 6294원으로 이들이 보유한 주식의 순자산가치는 456억원어치다. 물론 시장주가로 보았을 때는 주가변동이 없어 손익이 없다.

전격적 합병은 법원조차 속인 꼴

옛 고려산업개발 주주들은 주가조작과 그 뒤 이어진 고려산업개발 인수·합병으로 인한 손실을 다른 방식으로 추산한다. 최근 진아무개씨 등 주주 21명은 법원에 ‘매수가격 결정신청’을 냈다. 인수·합병에 반대한 주주들이 매수청구권을 행사할 때 적용한 가격인 2128원을 고쳐 결정해달라는 신청이다. 소송을 대리한 이승엽 변호사는 “주식시장에서 거래되는 주가인 시장가치는 시장에서 특별한 일들이 벌어졌을 경우, 공정한 매수가격을 결정하는 데 오히려 장애요인이 된다”며 “장부상 순자산가치(주당 9054원)와 최근 2년간 순손익액을 가중평균해 산출한 수익가치 1만2362원을 기준으로 주당 적정 매수가격을 산정하면 1만1039원이 된다”고 주장했다. 두산건설과 두산중공업을 제외한 고려산업개발 옛 주주들이 보유한 주식은 1168만주인데, 이들이 1만2362원과 매수청구권 행사가격 2128원간의 차액인 1만234원씩을 손해봤다면, 이들이 입은 손실은 모두 1195억원에 이른다. 고려산업개발 옛 주주들은 지금은 거의 모든 권리를 잃었지만, 주가를 조작한 사람이 확인될 경우 적어도 주가하락 손실에 대해서만은 책임을 물을 수 있게 될 것으로 보인다.

한겨레21 인기기사

한겨레 인기기사

미 이민단속국 구금시설서 한국인 3명 사망…2명은 자살

폭염에도 에어컨 없이 28도…이 아파트 ‘블라인드’ 창밖에 달렸네

![승무원이자 소설가…무조건 “호텔서 커튼 전부 닫는” 이유 [.txt]](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2026/0807/53_17860597553242_20260806503547.jpg "승무원이자 소설가…무조건 “호텔서 커튼 전부 닫는” 이유 [.txt]")

승무원이자 소설가…무조건 “호텔서 커튼 전부 닫는” 이유 [.txt]

“북에서 파견 온 특검이냐” “계엄은 정당”…내란 법정서 계속되는 궤변들

![[사설] 대법관 제청 미루던 조희대 대법원장, 거래하자는 건가](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2026/0809/53_17862689436365_20260809501616.jpg "[사설] 대법관 제청 미루던 조희대 대법원장, 거래하자는 건가")

[사설] 대법관 제청 미루던 조희대 대법원장, 거래하자는 건가

“전립선암 결국 뼈로 전이”…바이든 아들이 전한 위중한 상태

김민석, 3086표차 ‘박빙 우위’…‘슈퍼 위크’서 결판난다

‘윤어게인’ 이끈 손현보 목사, 트럼프 만나…“자유대한민국 어려움 당해”

전월세난·임차인 불안 우려에…정부, 실거주 의무 유예 확대 방침

‘한낮 35도’ 이리 시원했나…서울 연속 열대야 17일 만에 끝