구글 선호 매체 등록

구글 선호 매체 등록10년도 안 되는 사이 57.7배 증가, 저금리로 불어난 여유자금이 통제 없는 금융시장에서 내달리다

▣ 김영배 기자 kimyb@hani.co.kr

‘서브프라임 모기지(비우량 주택담보대출) 사태’의 빌미이자, 현대 국제 금융시장의 속성을 이해하는 실마리는 자산담보부증권(CDO)이다. 이름부터 고약한 이 증권은 ‘주택대출을 비롯한 담보 자산을 신용등급별로 나눠 자산과 그에 따른 위험을 분산시키는 신용파생상품’으로 대략 설명된다. 자산유동화증권(ABS)의 일종이며 주택저당증권(MBS)과 거의 비슷하지만 좀더 복잡한 구조를 띤다.

2004년 1월 국내에서 번역 출간된 의 지은이인 프랭크 파트노이 미국 샌디에이고대학 법대 교수는 책에서 ‘초콜릿 바’의 예를 들어 CDO의 구조를 설명하고 있다. 서로 다른 모양의 초콜릿 바 100개를 녹인 뒤 한 단지에 넣고 성분별로 재구성하는 것에 견줄 수 있다는 것이다. 이 경우 재구성된 초콜릿 바는 케이크 장식에 쓰이는 고급 가나슈, 코코아와 우유 성분, 아몬드 몇 개 그리고 구미가 당기지 않는 찌꺼기 부분으로 나뉜다.

초콜릿 바를 재구성하는 CDO

서브프라임 사태에 빗대면, 애초 초콜릿 바가 주택담보대출 자산이며 재구성된 초콜릿 바가 CDO에 해당한다. 주택을 담보로 잡고 대출을 해준 쪽(모기지 업체들)은 100개의 초콜릿 바를 재구성하는 것처럼 신용도에서 차이를 띠는 대출 자산들을 묶어 품질(신용도)에 따라 분류해 투자자들에게 판다. CDO 시장에서 조각의 품질은 신용평가기관들이 매기며 일반적으로 AAA등급에 해당하는 상급 조각, 투자적격인 AA~BB등급에 해당하는 중급 조각, 그리고 핵폐기물이라고 불리는 하급 조각 등 세 부류로 나뉜다. 돈을 꿔준 쪽에서 대출 자산을 이렇게 재구성해 파는 것은 그대로 쥐고 있을 경우 맞닥뜨릴 수 있는 떼일 위험(디폴트 리스크)을 피하기 위해서다. 또 그 과정에서 자금을 조달하고 금융감독 당국의 규제에서 벗어나는 목적도 달성하게 된다. 이는 개인 주택담보대출 시장뿐 아니라, 기업과 은행 사이의 자금거래를 비롯한 금융시장 전반에서 빈번하게 벌어지면서 현대 국제 금융시장의 뚜렷한 흐름을 형성하고 있다.

재구성된 각 등급의 조각에 해당하는 증권(CDO)의 위험도와 수익률에는 물론 차이가 난다. 상급 조각에 해당하는 증권을 사들인 투자자들은 떼일 위험은 낮은 대신 저수익에 만족해야 하며, 중·하급 조각에 투자한 이들은 그 반대다. 예컨대, 미국의 투자은행인 베어스턴스가 지난 5월에 발행한 자산담보부증권을 등급별로 보면, 위험을 피하는 경향의 투자자들은 5% 초반대의 상급 조각을 사들였고, 위험을 감수하는 성향의 투자자들은 7%대 중반에 해당하는 중·하급 조각을 매수했다. CDO가 기존의 일반적인 채권과 달리 다양한 투자자들에게 위험을 분산시키는 효과를 띠게 되는 속성은 여기서 비롯된다.

동양종합금융증권 리서치센터의 이동수 팀장은 “CDO 상품의 문제는 담보자산의 가치 훼손에 따른 투자자들의 손실을 파악하기 힘들고, 파악하는 데 상당한 시일이 걸릴 수 있다는 점”이라고 설명한다. 상품 특성상 다양한 성향을 지닌 투자자들에게 위험이 분산되는 장점이 있지만, CDO의 손실이나 이익 계상은 담보자산에 대한 신용평가기관들의 등급 ‘조정’ 뒤에나 반영되기 때문에 손실 규모를 파악하는 데 많은 제약이 따른다는 것이다. 서브프라임 모기지 부실 문제가 불거진 게 2월인데, 베어스턴스의 헤지펀드 파산과 같은 후폭풍은 6월 들어 나타나기 시작한 게 단적인 예로 꼽힌다.

CDO보다 큰 CDS, 꼬리가 몸통을 흔드는 격

CDO 발행에 따른 신용위험의 분산은, 강력한 폭발력의 ‘대전차 지뢰’ 1개를 해체해 ‘발목 지뢰’ 100개로 전환한 뒤 곳곳에 배치한 모습에 비유할 수있다. 지뢰 하나하나의 폭발력은 크게 줄었고 산술적으로 합친 전체 폭발력에선 변화가 없지만, 지뢰가 어디에 묻혀 있는지 파악하기는 훨씬 어려워진다. 이는 대출자산이 CDO 같은 파생상품으로 형질 변경되는 과정에서 중대한 환경 변화를 맞기 때문이다. 애초 대출자산인 대전차 지뢰 1개 상태로 머물 경우 금융감독 당국의 감독 아래 놓이는 반면, 100개의 발목 지뢰에 비유할 수 있는 파생상품으로 전환되면서 금융감독 당국의 손길을 벗어난다. 대신 그 자리를 차지하는 것은 독과점 체제를 구축하고 있는 민간 부문의 신용평가기관들이다. 1990년대 후반 아시아 외환위기 직전의 부실한 신용평가로 체면을 왕창 구긴 신용평가기관들이 이번 서브프라임 사태 와중에도 도마 위에 오르고 있는 게 바로 이런 이유다.

CDO와 함께 현대 국제 금융시장의 가장 뚜렷한 특징으로 꼽히는 신용파생상품의 두 기본형을 이루는 게 CDO에서 파생된 크레디트디폴트스왑(CDS)이다. 이는 대출과 보험을 결합한 것으로, 채권의 부도 위험에 대해 보험을 드는 방식이다. 실제로 부도가 난 경우 ‘디폴트 스왑’을 통해 디폴트 리스크를 ‘보호 매수한 사람’은 이득을 보지만, 프리미엄(보험료)을 받은 데 따라 디폴트 금액을 갚아야 하는 ‘보호 매도자’는 일거에 손해를 입을 수있다. 베어스턴스 헤지펀드 사태 당시 베어스턴스는 CDS 계약을 맺지 않아 손해를 본 반면, 도이체방크처럼 CDS 계약을 통해 프리미엄을 지불했던 업체들은 이득을 보기도 했다.

“통제되는 금융시장은 허구”

이동수 팀장은 CDS 시장에서 나타나는 가장 큰 문제로 “기초 자산에 해당하는 CDO보다 규모가 훨씬 커 엄청난 파장으로 이어질 수 있다”는 점을 든다. 국제결제은행(BIS)에 따르면 현재 전세계 CDS 시장의 크기는 28조달러를 웃돌며, 미국이 절반 정도를 차지하는 것으로 추정된다. 국채를 포함한 미국 전체의 채권시장 규모가 22조달러, CDO 시장(미국 기준)은 1조9천억달러 수준으로 알려져 있다. ABS나 회사채 시장 규모를 감안하더라도 CDS 시장이 기초자산 시장에 견줘 2배 이상 큰 것으로 추정된다. 이동수 팀장은 “몸통(CDO)보다 꼬리(CDS)가 큰 격이어서 CDO에서 약간의 문제만 생겨도 CDS가 요동칠 수밖에 없다”며 “결국 ‘꼬리가 개를 흔드는 현상’을 피하기 어렵다”고 설명한다. 주택경기 하강세의 파장이, 주택담보 대출을 받은 쪽과 대출금을 내준 쪽 사이의 국지적인 공간에 머물지 않고, 파생상품이란 매개체를 통해 미국의 금융시장 전반, 나아가 세계 금융시장의 불안으로 이어진다는 것이다.

현재 서브프라임 사태의 파장은 대체로 CDO 시장까지 이어졌고, CDS 시장에는 아직 본격적으로 번지지 않은 것으로 파악되고 있다. 지금의 국제 금융시장 상황을 진정세가 아닌 불안감의 잠복으로 보는 배경이다.

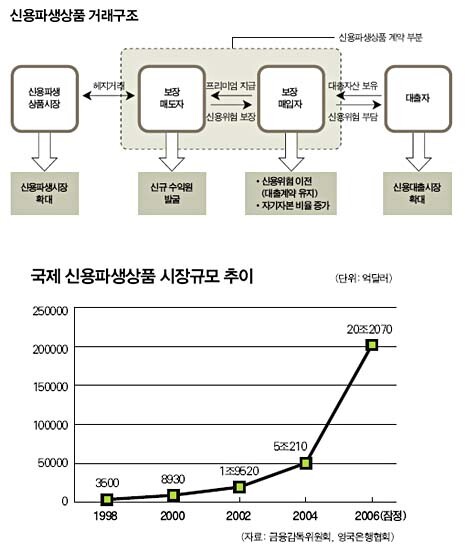

CDO와 CDS로 대표되는 ‘신용파생상품’ 시장은 1990년대 들어 비약적인 성장세를 나타내며, 현대 국제 금융시장을 그 이전 시대와 구별짓고 있다. 신용파생상품은 대출채권, 회사채 등 금융자산에 내재하는 ‘신용’ 위험을 분리해 매매하는 상품이란 뜻을 담고 있다. 대출자산을 매각하거나 유동화하는 기법에선 차주(돈을 빌린 쪽)의 동의 아래 신용위험을 이전하는 반면, 신용파생상품은 차주의 동의 없이 신용위험을 이전할 수 있다는 점에서 차이를 띤다. 영국은행협회(BBA) 자료를 보면, 이런 국제 신용파생상품 시장의 규모가 2006년 20조2070억달러(잠정)에 이르렀다. 1998년만 해도 3500억달러에 머물렀던 데 견줄 때 10년도 안 되는 사이에 무려 57.7배 수준으로 커진 셈이다. 신용파생상품 시장의 대부분은 CDS(71%), CDO(16%) 두 가지가 차지했다.

이런 파생상품들은 표준화돼 거래소 시장에서 매매되는 일반적인 선물이나 옵션과 달리 ‘장외’에서 거래 당사자가 합의한 조건에 따라 자유롭게 거래된다. 각국 감독 당국은 ‘계약 자유’와 ‘금융시장 효율성’을 이유로 장외 파생상품 거래에 대해선 별다른 규제나 통제를 하지 않고 있다. 위기 때 손실 규모를 정확히 파악하기 힘들고 불안감의 증폭과 확산으로 이어지는 것은 이런 배경에서 비롯되고 있다. 프랭크 파트노이 교수가 에서 “‘통제되는 금융시장’이란 말은 허구이고, 뉴욕 증권거래소의 폐장을 알리는 종은 무의미해졌다”고 일갈한 것은 이런 상황을 가리킨다.

1990년대를 거치고, 2000년대 들어 파생상품이 급격하게 증가한 배경으로는 무엇보다 저금리에 따른 풍부한 유동성이 꼽힌다. 랜드마크자산운용의 김일구 이사는 “사회에 여유자금이 많아져야 파생상품이 생겨날 수 있다”고 설명한다. “1990년대에 전세계적으로 저금리에다 주가가 장기 호황을 보이면서 여유자금이 많아졌다. 이것을 다 투자하기엔 현물 시장이 너무 왜소했다. 이 때문에 새로운 상품에 대한 요구가 터져나옴으로써 파생상품이 폭발적으로 증가한 것이다. 돈이 많아지면, 욕심의 범위가 넓어진다.”

이동수 팀장도 “현재 5%대인 미국 국채 금리가 1990년대만 해도 8% 정도였다”며 장기간 이어진 저금리 기조가 파생상품을 급격하게 늘렸던 것으로 분석한다. “미국뿐 아니라 전세계적으로 최근년까지 금리가 하락했다. 이는 파생상품에 투자할 수 있는 한도를 크게 확대시켰다. 금리가 높으면 레버리지(차입 등 타인자본을 지렛대 삼아 투자 효과를 극대화하는 것)는 제한적일 수밖에 없는데, 1990년대에 비해 2000년대엔 레버리지를 통해 파생상품 시장을 비약적으로 늘릴 여건이 조성됐다.” 여기에 저금리로 마진이 낮아진 데 따라 투자 기법을 더 고도화하는 쪽으로 금융환경이 변했다는 설명이 덧붙는다.

한국금융연구원의 이윤석 연구위원은 파생상품 시장을 키워놓은 또 하나의 주요인으로, “세계화·자유화라는 명목 아래 진행된 금융 규제 완화”를 꼽았다. 김영삼 대통령 취임 초기인 1993년의 이른바 ‘세계화’ 깃발과 그로부터 4년 뒤에 맞게 되는 외환위기 또한 이런 큰 맥락 속에서 벌어졌던 셈이다. 이 위원은 “금융기관들이 규제 완화를 지속적으로 요구해왔고, 탈규제로 고객에게 다양한 상품을 제공하려는 유인(인센티브)들이 있었다”며 “각국의 금융감독 당국 처지에서도 상품 종류가 많을수록 소비자 후생이 증가한다는 좋은 명분을 갖고 있었다”고 말했다.

변함 없는 하이 리스크-하이 리턴

신용파생상품 급증으로 대표되는 국제 금융시장의 변화에도 불구하고 변치 않는 금융의 본질은 ‘높은 수익에는 높은 위험이 따른다’(하이 리스크-하이 리턴)는 점이다. 하준경 금융연구원 연구위원은 “새로운 금융상품이 증가해도 옛날이나 지금이나 문제가 터지는 근본 원인은 다르지 않다”고 말한다. “이번 (서브프라임) 사태가 터진 것은 근본적으로는 대출 심사를 제대로 않고 유동성을 방만하게 공급하며서 부실이 커졌기 때문이다.” 1980년대 (미국) 대부조합 사태 때 부동산 투기 붐이 일자 돈을 찍어서 주듯 마구 대출해준 게 근본 원인이었듯, 이번에도 주택대출자들의 신용 상태를 제대로 따지지 않은 채 대출해준 데서 문제가 발생했다는 설명이다.

| ||||

‘서브프라임 모기지 사태’로 촉발된 국제 금융시장의 불안감은 8월17일을 기점으로 지표상 일단 진정 국면을 보이고 있다. 이날 미국 연방준비제도이사회(FRB)가 재할인율을 6.25%에서 5.75%로 0.5%포인트 내리는 조처를 단행한 데 따른 영향이었다.

FRB의 재할인율 인하 조처 당일 뉴욕 증권거래소에서 블루칩 위주의 다우존스산업평균 지수는 200포인트 이상 오르며 7거래일 만에 처음 올라 1만3천대(1만3079.08)를 회복했다. 금리 인하를 둘러싼 전망이 혼란스럽게 엇갈리는 가운데 오르락내리락하던 다우존스 지수는 8월23일(현지시각) 전날 종가보다 0.25포인트(0.00%) 내린 1만3235.88에서 거래를 마쳤다.

국내 증시도 ‘검은 목요일’로 일컫는 8월16일의 충격을 딛고 일단 진정되는 모습을 보였다. 8월17일 1638.07까지 떨어졌던 코스피(종합주가) 지수는 이후 나흘 연속 오름세를 타면서 8월23일에는 1799.72로 1800선에 바짝 다가섰다. 8월24일 종가는 전날보다 8.39포인트(0.47%) 내린 1791.33이었다.

금융연구원 이윤석 연구위원은 “패닉(공황) 양상이 어느 정도 진정된 건 버냉키 FRB 의장이 전임 의장 그린스펀보다 금리 인하에 소극적일 것이란 예측을 불식시킨 게 긍정적으로 작용했기 때문”이라며 “앞으로도 시장 상황은 추가 부실의 징후 때 FRB가 어떻게 대응하느냐에 달려 있다”고 분석했다. 이 위원은 “서브프라임 사태에 따른 금융시장 불안이 확실히 진정 국면이라는 시각은 지배적이지 않다”며 불안의 잠복으로 풀이했다.

국제금융센터도 FRB의 재할인율 인하 조처 뒤 국제 금융시장의 흐름에 대해 “소폭 진정되고는 있으나 서브프라임 관련 불안 요인이 해소된 게 아니라 잠복 중”이라며 “불안 요인에 대한 지속적인 모니터링(감시)이 필요하다”고 밝혔다.

한겨레21 인기기사

한겨레 인기기사

폭염에도 에어컨 없이 28도…이 아파트 ‘블라인드’ 창밖에 달렸네

추미애 “국가직 소방 인건비 1조, 왜 경기도가 대납하나”

40도 역대급 기온, ‘35도 안팎’으로 내려온다…폭염 특보는 계속

“엄마, 신발이 벗겨져”…못 돌아온 내 아들, 거실 쪽으로 새 구두 놔뒀어

오세훈 “용산공원 아파트, 노무현·문재인도 반대했다…1㎝ 훼손도 안 돼”

김민석, ‘0.87%p’ 차이로 누적 1위 탈환…제주·인천서 정청래 제쳐

낙동강 하류 4개 보 개방, 가뭄으로 사실상 실패

이 대통령, ‘결혼 페널티’ 개선 예고…“정책 때문에 망설이는 일 없어야”

“암 수술하고 파크골프 덕에 체력 회복”…시니어 전신 운동으로 각광

폭염 속 대구 아파트 1200세대 한밤 정전…“차에서 에어컨 틀고 기다려”