스마트폰이 없는 세상을 상상해본 적 있나. 불과 몇 년 전이지만 어떻게 살았는지 상상이 잘 안 된다. 업무·대화·게임·뉴스 등 개인의 많은 시간을 스마트폰에 의지하는 세상이다. 모두들 블랙홀처럼 스마트폰의 작은 창에 빠져들고 있다.

태초에 규제가 있었으니…

스마트폰이 없어도 가능한 일상생활은 남아 있다. 경제생활이다. 교통카드가 있으면 택시나 지하철을 탈 수 있고, 음식값을 치를 때도 지갑에 있는 신용카드를 먼저 꺼낸다. 음식값을 사람 수대로 나눠 내는 것을 어색해하는 한국의 문화상 스마트폰 송금으로 자신의 음식값을 보내는 외국 기술은 그다지 부럽지 않았다. 휴대전화에 결제 기능을 넣으려 했던 통신사들의 노력은 몇 년 전에 실패했다.

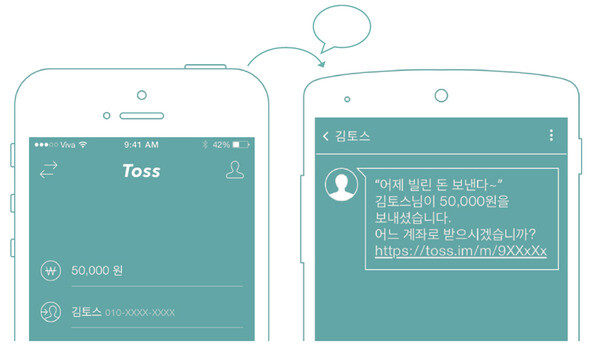

국내 핀테크 스타트업인 ‘비바리퍼블리카’의 송금 서비스 모습. 핀테크 서비스가 시작되면 기존 은행 앱보다 간편히 송금할 수 있다. 비바리퍼블리카 제공

규제가 있었기 때문이다. 국내 쇼핑몰이나 은행 누리집에 접속하려면 웹브라우저 익스플로러에 부가 프로그램인 액티브엑스를 깔아야 했다. 새로운 누리집에 접속할 때마다 귀찮은 일을 반복해야 했다. 은행 일을 보려면 공인인증서를 발급받아야 하고, 은행 보안카드도 항상 지니고 다녀야 했다. 금융사고를 피해야 할 은행들은 이런 복잡한 과정을 지켰다. 소비자는 공인인증서 등 복잡한 결제 방식을 답답해해도 다른 방법이 없으니 참아야 했다.

스타트업(설립 초기의 정보기술(IT) 벤처)들이 복잡한 과정 대신 스마트폰 등을 통해 결제와 송금을 간편하게 할 수 있는 서비스를 만들려 해도 규제 장벽에 부딪혔다. 모바일로 쉽게 하려면 이들이 사업을 할 수 있게 규제를 풀어야 하는데 그 과정이 쉽지 않았다.

또 미국 월스트리트 출신인 홍병철 레드헤링 대표는 “국내 은행에서 온라인뱅킹으로 파괴적인 서비스를 해보려고 한 적이 있었는데 은행 내부에서 반대가 심했다”고 내부 혁신 부족을 이유로 꼽았다. “은행의 태도가 바뀌어야 하는데 관치금융 탓에 모두 정부를 쳐다보고 있으니 혁신을 할 수 없었다”고 홍 대표는 덧붙였다.

그러나 한국의 핀테크 산업은 서서히 꿈틀대고 있다. 먼저 핀테크를 설명하자면 금융을 뜻하는 파이낸셜(Financial)과 기술(Technology)의 합성어다. 스타트업들은 최근 스마트폰과 소셜네트워크서비스(SNS)를 결합해 기술로 금융을 혁신하는 아이디어를 속속 내놓고 있다.

국내에서 핀테크 스타트업의 선두주자로 꼽히는 곳은 비바리퍼블리카와 한국NFC다. 비바리퍼블리카는 공인인증서와 보안카드 없이 간편하게 송금할 수 있는 ‘토스’ 서비스를 준비 중이다. 12월 초께 출시할 예정이다. 한국NFC도 내년 초에 내놓을 간편결제 시스템 ‘NFC페이’를 준비 중이다. NFC페이는 스마트폰으로 온라인 쇼핑몰 등에 접속한 뒤 교통카드 기능이 있는 신용카드를 스마트폰에 가져다대고 비밀번호만 입력하면 결제가 끝난다. 결제할 때마다 일일이 카드회사를 고르고, 비밀번호 등을 누를 필요가 없다.

국내서도 스타트업 속속 생겨나

이 밖에도 혁신의 기운은 커지고 있다. 두 기업 외에 국내에선 두나무, 엠에이치마인드, 코인비, 브릴리언츠 등 젊은 스타트업들이 핀테크 서비스를 준비 중이라고 은행권청년창업재단 ‘D.CAMP’는 소개했다. 오랫동안 묵은 금융 관련 규제에 대해 언론 등의 비판이 커지면서 정부는 규제를 풀고 있다. 황승익 한국NFC 대표는 “금감원에 핀테크 상담지원센터가 만들어지는 등 규제가 하나씩 해결되고 있어 기회가 생기고 있다. 지원센터에 (다른 스타트업의) 문의 전화도 많이 왔다고 들었다”고 했다.

“‘사고가 나면 무조건 안 돼’라는 사전 규제보다 사고를 어떻게 합리적으로 처리할 수 있느냐가 중요하다. 행정 당국의 마인드가 말랑말랑해져야 혁신이 가능해진다.” -이승건 비바리퍼블리카 대표

물론 판이 완벽히 깔아진 것은 아니다. 이승건 비바리퍼블리카 대표는 “금감원이나 금융위에서 핀테크 스타트업을 지원하라고 해도, 은행에서 움직이지 않는다. 혹시라도 문제가 생기면 안 하는 것보다 못하기 때문이다”라고 말한다. “전자금융업은 사고가 안 날 수 없다. ‘사고가 나면 무조건 안 돼’라는 사전 규제보다 사고를 어떻게 합리적으로 처리할 수 있느냐가 중요하다. 행정 당국의 마인드가 말랑말랑해져야 혁신이 가능해진다”고 이 대표는 설명했다. 이 대표의 말은 관치의 힘이 큰 한국 금융의 특성상 핀테크의 부흥도 기업의 혁신보다 정부를 쳐다봐야 가능한 역설적인 상황을 보여준다.

국내 핀테크 스타트업의 도전은 아직 모바일 송금과 전자결제 분야에 한정돼 있는 것으로 보인다. 11월28일 서울 코엑스에서 열린 핀테크 산업 국제 콘퍼런스에서 한 은행 관계자는 이렇게 토로했다. “신문에 혁신이다 핀테크다 쏟아져나오고 있지만 은행 내부에서는 경영진에게 ‘현재대로 하면 위험합니다’라고 설득하기가 어렵다. ‘은행이 위기인가’라고 냉정하게 생각해보면 일부 소매 분야를 제외하고는 물음표다.”

그러나 전문가들은 핀테크의 시대가 동트기 직전이라고 전망한다. 권혁태 쿨리지코너인베스트먼트 대표는 “핀테크를 모바일 결제 등 조금 편리한 서비스를 제공하는 것으로만 생각해서는 안 된다. 최근 중국 알리바바에서 나온 새로운 서비스는 은행의 돈을 빌려주는 게 아니라 일반 대중의 돈을 모아 사업에 지원한다. 금융의 패러다임이 바뀌고 있다”고 강조했다. 중국의 알리바바는 알리페이를 통해 ‘위어바오’라는 온라인 금융상품을 내놓아 40조원이 넘는 자금을 단시간에 끌어모으기도 했다.

임정욱 스타트업얼라이언스센터장도 지난 10월 열린 핀테크 콘퍼런스에서 “비바리퍼블리카와 한국NFC의 사례는 일부일 뿐이다. 미국의 어떤 스타트업은 차에 미터기를 달아서 데이터를 뽑아내 보험료를 측정하고 있고, 스마트워치를 찬 개인의 건강정보를 데이터로 모아 활용하는 것도 의료보험을 바꿀 수 있다. 세상이 무섭게 변할 수 있다”고 설명했다.

이 때문에 국내 핀테크 스타트업 관계자들은 11월28일 스타트업얼라이언스와 은행권청년창업재단과 함께 한국핀테크포럼도 발족했다. 국외의 작고 민첩한 스타트업뿐만 아니라 애플과 알리바바 등 글로벌 기업들이 금융을 혁신하고 있는 상황에 대응하자는 모임이다.

“이용자 많아지면 기업들도 바뀔 것”

“그동안 금융업의 문제가 있었고, 많은 사람들이 불편을 겪어야 했다. 스타트업만이 이 상황을 바꿀 수 있다. 은행, 카드사, 통신사, 휴대전화 제조업체 등 대기업이 해결할 수 있을까. 이용자 편에서 진정성 있게 해결 방법을 제시할 수 있는 것은 스타트업이다. 누구나 금융의 불편함을 알기 때문에 공감하는 이용자가 많아지면 규제 문제도 해결할 수 있다.” 이승건 대표는 “이용자가 많아지면 결국 이용자가 편의를 느끼는 대로, 원하는 대로 서비스가 이뤄질 것이다. 규제나 다른 기업들도 따라 바뀔 것이다”라고 자신감을 드러냈다.

이완 기자 wani@hani.co.kr한겨레21 인기기사

![[단독] 내란 때 서울 출동 대기한 7·13공수, 작전계획 물으니 “없다”](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2024/1219/20241219503616.jpg "[단독] 내란 때 서울 출동 대기한 7·13공수, 작전계획 물으니 “없다”")

![200만 시민, 탄핵 가결과 동시에 “다시 만난 세계” [영상]](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2024/1214/53_17341695698891_7017341694610674.jpg "200만 시민, 탄핵 가결과 동시에 “다시 만난 세계” [영상]")

![[단독] 롯데리아에서 내란 회동? ‘내란 기획자’ 노상원, 계엄 이틀 전 정보사 간부들과 사전 모의](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2024/1217/20241217502477.jpg "[단독] 롯데리아에서 내란 회동? ‘내란 기획자’ 노상원, 계엄 이틀 전 정보사 간부들과 사전 모의")

한겨레 인기기사

![윤석열, 연락 안 받는 사연 [그림판]](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2024/1219/20241219503779.jpg "윤석열, 연락 안 받는 사연 [그림판]")

윤석열, 연락 안 받는 사연 [그림판]

![[단독] 여인형 “윤, 계엄 사흘 전 국회에 격노…작년부터 언급”](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2024/1219/53_17345890069714_20241219502579.jpg "[단독] 여인형 “윤, 계엄 사흘 전 국회에 격노…작년부터 언급”")

[단독] 여인형 “윤, 계엄 사흘 전 국회에 격노…작년부터 언급”

![[단독] 국회 부수고 “헌법 따른 것”…계엄군 정신교육 증언 나왔다](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2024/1219/53_17346006909474_20241219503636.jpg "[단독] 국회 부수고 “헌법 따른 것”…계엄군 정신교육 증언 나왔다")

[단독] 국회 부수고 “헌법 따른 것”…계엄군 정신교육 증언 나왔다

군복 벗은 노상원, ‘김용현 뒷배’ 업고 장군들 불러 내란 모의

“닥쳐라” 김용원이 또…기자 퇴장시킨 뒤 인권위원에 막말

![[단독] 백해룡의 폭로… 검찰 마약수사 직무유기 정황 포착](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2024/1219/53_17345612070559_20241219500167.jpg "[단독] 백해룡의 폭로… 검찰 마약수사 직무유기 정황 포착")

[단독] 백해룡의 폭로… 검찰 마약수사 직무유기 정황 포착

현실의 응시자, 정아은 작가 별세…향년 49

윤석열 쪽 ‘미리 말하면 내란 아냐’…혁신당 “미리 이사 준비해라”

![[속보] 검찰, ‘계엄 체포조 지원’ 혐의 경찰 국수본 압수수색](https://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/child/2024/1219/53_17345944071912_20241219503284.jpg "[속보] 검찰, ‘계엄 체포조 지원’ 혐의 경찰 국수본 압수수색")

[속보] 검찰, ‘계엄 체포조 지원’ 혐의 경찰 국수본 압수수색

‘한덕수 탄핵’ 정족수 논란…다수 헌법학자 151명에 무게